Turbulences structurelles : comment le risque systémique redéfinit la compétitivité du secteur aéronautique

I. Taille du marché et panorama concurrentiel du secteur aéronautique commercial

1. Un secteur stratégique au cœur de la souveraineté industrielle mondiale

Le secteur aéronautique commercial mondial reste l’un des piliers de l’économie mondiale, combinant haute technologie, souveraineté industrielle et connectivité internationale.

En 2025, il représente environ 215 milliards USD, avec une croissance annuelle moyenne estimée à 5–6 % sur 2025–2030, portée par la reprise post-pandémique, le renouvellement des flottes vieillissantes et la transition vers des avions plus efficients.

Les projections estiment un marché entre 260 et 300 milliards USD à horizon 2029, tiré par la demande asiatique et moyen-orientale.

Cette croissance structurelle s’accompagne d’une mutation de la demande : les appareils monocouloirs représentent près de 80 % des futures livraisons mondiales, selon Airbus Market Outlook 2025.

2. Une structure de marché toujours dominée par le duopole Airbus–Boeing

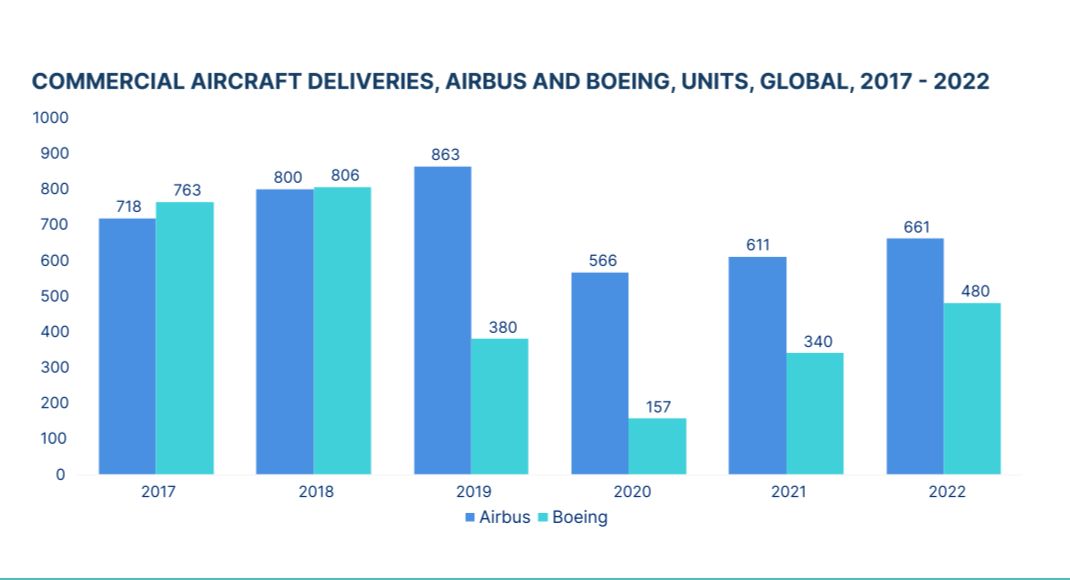

Le marché demeure hautement concentré, dominé par le duopole Airbus–Boeing, qui capte 95 % des livraisons mondiales. En 2023, Airbus a livré 735 appareils (58 % du marché) contre 528 pour Boeing (42%).

Airbus maintient son avance grâce à la famille A320neo et à une chaîne d’approvisionnement plus résiliente, tandis que Boeing poursuit son redressement post-crise du 737 MAX.

Source : Mordor Intelligence

Le graphique illustre la domination du duopole Airbus–Boeing sur la période 2017-2022. On y observe la reprise post-COVID d’Airbus et les retards persistants de Boeing, confirmant la concentration structurelle du marché.

3. L’émergence d’acteurs challengers : Embraer et COMAC

Deux acteurs cherchent à se positionner :

- Embraer (Brésil): leader des avions régionaux (70–130 places), plus de 200 livraisons en 2024, marges en amélioration, ambition de montée en gamme.

- COMAC (Chine): soutenu par l’État, ambitionne de concurrencer Airbus/Boeing via le C919, mais reste limité par les certifications internationales et un carnet de commandes principalement domestique.

Cette recomposition reflète la montée d’enjeux technologiques et géopolitiques : la quête d’autonomie chinoise, la suprématie technologique occidentale, et la transition vers l’aviation verte redéfinissent les rapports de force.

4. Un moteur économique et géopolitique mondial

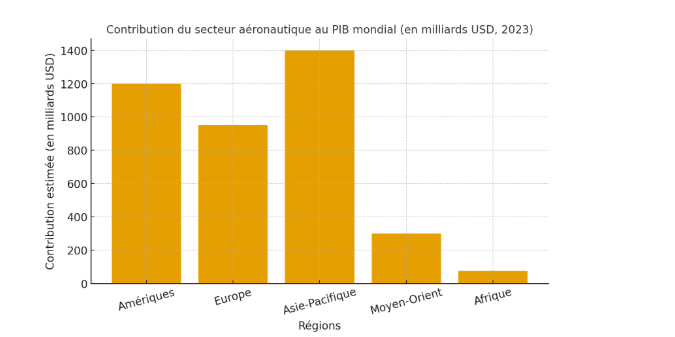

Le transport aérien n’est pas qu’un vecteur technologique — il est un pilier macro-économique. Selon ATAG / Oxford Economics (2023), le secteur soutient 86,5 millions d’emplois et 4,1 trillions USD d’activité économique (≈3,9 % du PIB mondial).

Dans certaines économies, sa contribution est déterminante :

- Arabie saoudite : 8,5 % du PIB ;

- Dubaï : 27 % du PIB local et plus de 630 000 emplois liés à l’aérien.

Source : ATAG / Oxford Economics 2023.

Le graphique met en évidence le poids macro-économique du secteur : près de 4 % du PIB mondial en moyenne, avec des pics régionaux dépassant 25 %. Cette dépendance rend le risque stratégique d’autant plus systémique en cas de choc énergétique, sanitaire ou géopolitique.

5. Implications stratégiques et leviers de résilience

Ces dynamiques soulignent une vulnérabilité systémique :

la concentration du marché, la fragilité des chaînes d’approvisionnement et la transition énergétique en cours font du secteur un cas d’école de risque stratégique. Les constructeurs et États doivent désormais raisonner en termes de résilience systémique, articulant :

- diversification des fournisseurs ;

- investissements dans la flexibilité industrielle ;

- intégration de la transition énergétique dans la gouvernance économique.

II. Diagnostic stratégique du secteur aéronautique

1. Une industrie verrouillée par des barrières à l’entrée structurelles

Le secteur aéronautique commercial demeure l’un des plus concentrés et protégés au monde. Sa structure oligopolistique repose sur des barrières d’entrée multiples — financières, réglementaires, technologiques et réputationnelles — qui limitent durablement l’émergence de nouveaux acteurs.

Barrières financières

Le développement d’un avion commercial requiert entre 10 et 15 milliards de dollars, pour un retour sur investissement souvent supérieur à quinze ans. Les entrants potentiels dépendent ainsi d’un soutien étatique ou d’un partenariat industriel massif.

Barrières réglementaires

Les certifications internationales (FAA, EASA) imposent des processus complexes et coûteux. Les standards de sécurité et d’émission évoluent rapidement, renforçant la dépendance à l’expérience accumulée des acteurs établis.

Barrières réputationnelles

La sécurité et la fiabilité constituent les critères déterminants des décisions d’achat des compagnies aériennes. La confiance, construite sur des décennies d’historique opérationnel, représente un actif intangible difficilement réplicable.

2. Effets d’échelle : la puissance du volume et de l’expérience

Les effets d’échelle constituent une barrière dynamique majeure. Plus un constructeur produit, plus il réduit ses coûts unitaires et accroît son efficacité industrielle. Airbus, avec plus de 700 livraisons annuelles, bénéficie d’un pouvoir de négociation élevé vis-à-vis de ses fournisseurs et d’une productivité supérieure liée à l’apprentissage cumulatif. Chaque cycle de production renforce la maîtrise opérationnelle, la qualité et la fiabilité, consolidant la position dominante des acteurs historiques.

3. Savoir-faire technologique : un avantage difficilement imitable

La différenciation dans l’aéronautique repose sur le capital technologique accumulé. Les leaders disposent d’une maîtrise intégrée des architectures complexes (propulsion, avionique, matériaux composites) et investissent massivement en R&D — entre 4 % et 6 % du chiffre d’affaires.

L’innovation continue se concentre sur la propulsion alternative, les carburants durables (SAF), l’hydrogène, les systèmes électriques et la maintenance prédictive. Ce savoir-faire, consolidé par un écosystème de partenaires et d’ingénieurs hautement qualifiés, constitue un verrou d’accès durable au marché.

4. Soutien étatique : levier structurant de la compétitivité mondiale

L’industrie aéronautique est intimement liée aux politiques publiques. Les États jouent un rôle stratégique par le financement, la diplomatie industrielle et la régulation.

- Europe : Airbus, créé comme consortium intergouvernemental, incarne la souveraineté technologique européenne.

- États-Unis : Boeing demeure un pilier du complexe militaro-industriel, soutenu par la défense et la R&D fédérale.

- Brésil : Embraer illustre une industrialisation réussie via des partenariats publics et des financements sélectifs.

- Chine : COMAC, adossé à la stratégie “Made in China 2025”, vise l’autonomie complète d’ici 2035.

Le soutien étatique constitue ainsi un facteur déterminant de compétitivité et de résilience, ancrant l’aéronautique dans une logique géopolitique autant qu’industrielle.

5. Dépendance aux fournisseurs critiques

La concentration des fournisseurs certifiés rend la chaîne d’approvisionnement vulnérable. Quelques acteurs dominent des segments clés : moteurs (GE, Pratt & Whitney, Rolls-Royce), avionique, structures composites.

Les perturbations post-pandémie ont mis en évidence cette fragilité : retards de livraison, hausse des coûts et pressions sur les marges. Les OEM doivent désormais renforcer la cartographie de leurs dépendances, diversifier les sources d’approvisionnement et investir dans la résilience logistique.

6. Vieillissement des modèles : risque d’obsolescence

L’âge moyen de la flotte mondiale dépasse aujourd’hui onze ans, contre huit ans en 2010. Le ralentissement du renouvellement des programmes accroît les risques technologiques, réglementaires et opérationnels : coûts de maintenance en hausse, consommation accrue, conformité environnementale incertaine.

Les constructeurs privilégient les modernisations incrémentales (A320neo, B737 MAX) plutôt que de nouveaux programmes, en raison de la complexité technique et du coût. Cette inertie pourrait, à terme, fragiliser la compétitivité et retarder la transition énergétique du secteur.

7. Crises industrielles et gouvernance

Les crises récentes ont révélé l’importance du capital réputationnel et de la gouvernance technique.

Le cas du Boeing 737 MAX (2018-2019) a provoqué une rupture de confiance sans précédent, soulignant la nécessité de transparence et de rigueur dans les processus de certification. Airbus, de son côté, a affronté des retards de production persistants, traduisant une tension structurelle entre montée en cadence et maîtrise industrielle.

Ces événements rappellent que la confiance constitue un actif stratégique au même titre que la technologie : la gouvernance et la fiabilité opérationnelle deviennent des critères différenciateurs majeurs.

8. Embraer : montée en gamme et repositionnement

Embraer, longtemps leader des avions régionaux, s’impose désormais comme un acteur intermédiaire capable de concurrencer le duopole. La gamme E2, certifiée à partir de 2018, combine motorisation nouvelle, efficacité énergétique et autonomie accrue, positionnant le constructeur sur le segment 70-150 sièges.

L’entreprise diversifie sa présence géographique (Europe, Asie, Afrique), investit dans la propulsion verte (programme Energía) et développe de nouvelles activités (cargo, mobilité aérienne urbaine). Cette stratégie d’expansion lui permet de capter les opportunités laissées vacantes par les retards d’Airbus et Boeing, tout en conservant une agilité compétitive.

9. Risques et opportunités pour l’écosystème mondial

L’évolution du marché mondial — montée d’acteurs émergents, transition énergétique et tensions géopolitiques — recompose profondément l’équilibre du secteur. Elle génère à la fois de nouveaux leviers de croissance et des vulnérabilités systémiques.

Risques majeurs

Fragmentation et guerre des prix.

L’entrée de nouveaux acteurs sur un marché duopolaire intensifie la concurrence et comprime les marges, fragilisant la capacité d’investissement et d’innovation.

Dépendance technologique et tensions géopolitiques.

Les chaînes de valeur mondiales exposent le secteur aux restrictions d’exportation et aux ruptures d’approvisionnement. Les tensions États-Unis–Chine ou Europe–Asie constituent des risques critiques.

Transition énergétique et désalignement réglementaire.

Les divergences entre cadres européens, américains et asiatiques créent une complexité supplémentaire. Les acteurs tardifs sur les technologies propres risquent une perte rapide de compétitivité.

Risque systémique.

Une défaillance majeure ou une crise industrielle prolongée pourrait avoir des effets domino sur l’ensemble de la chaîne de valeur : constructeurs, compagnies, soustraitants et États.

Opportunités structurantes

Innovation et diversification.

La transformation énergétique et numérique ouvre la voie à de nouveaux modèles économiques : maintenance prédictive, propulsion alternative, mobilité aérienne urbaine.

Coopérations régionales et relocalisation partielle.

Les alliances Sud-Sud et la création de clusters régionaux renforcent la résilience et la souveraineté industrielle.

Nouveaux marchés émergents.

La croissance du trafic en Afrique, en Asie du Sud-Est et en Amérique latine soutient la demande pour des appareils intermédiaires, segment sur lequel Embraer et COMAC sont particulièrement bien positionnés.

Vers un nouvel équilibre mondial.

Le système aéronautique entre dans une phase de mutation structurelle. La combinaison de la concurrence accrue et de la transition énergétique transforme durablement les modèles industriels et technologiques. La capacité des acteurs à coopérer tout en préservant leur souveraineté sera déterminante pour la stabilité et la résilience du secteur à l’horizon 2035.

III. Analyse des risques stratégiques

Risque concurrentiel

a. Guerre des prix, fragmentation du marché et surcapacité

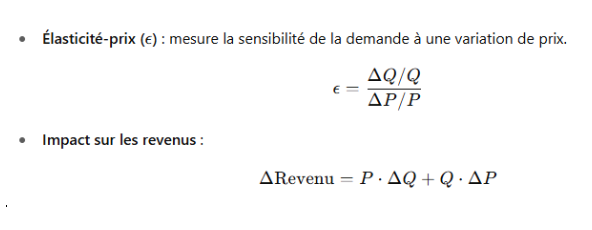

Guerre des prix – Modélisation de type Bertrand

Dans une industrie oligopolistique comme l’aéronautique commerciale, les acteurs ajustent leurs prix de manière stratégique afin de maximiser leur profit, selon une logique de concurrence à la Bertrand.

La fonction de profit d’un constructeur peut être modélisée par :

où :

- Pi = prix fixé par le constructeur

- Ci = coût unitaire moyen

- Qi = quantité vendue, dépendante de son propre prix et de celui des concurrents

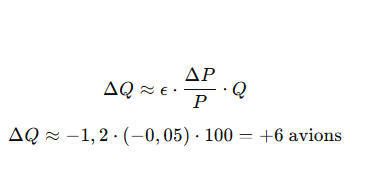

Exemple illustratif – Embraer face à Boeing :

- Embraer E-Jet : P0 = 50 M USD, coûts unitaires C=25–32 M USD

- Boeing (737 MAX) : prix transactionnel moyen 55 M USD, coûts unitaires 30–45 M USD

Pour le segment régional, les études (Airbus GMF, Boeing CMO) indiquent ε ≈ −1,2.

Ainsi, si Boeing baisse ses prix de 5 %, l’effet sur la quantité vendue est estimé par :

→ Résultat : une baisse de 5 % du prix se traduit par un gain de 6 avions sur 100, soit +6 % de parts de marché.

b. Fragmentation du marché

Le marché mondial des avions commerciaux se fragmente progressivement entre segments régionaux, monocouloirs et long-courriers.

Cette diversification accroît la complexité industrielle et la pression concurrentielle sur les sous-segments à faible marge.

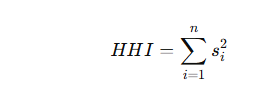

Le niveau de concentration concurrentielle peut être évalué à l’aide de l’indice de Herfindahl-Hirschman (HHI) :

où si représente la part de marché de chaque constructeur.

Exemple :

Embraer 60 %, Bombardier 25 %, ATR 15 %

→ Un HHI de 0,445 indique un oligopole concentré, mais plus ouvert que le segment des monocouloirs (≈0,7).

Cette structure limite la concurrence pure mais rend le segment vulnérable à l’entrée d’acteurs émergents comme COMAC.

c. Surcapacité

La production mondiale d’avions commerciaux s’élève à environ 1 400 appareils/an, répartie comme suit :

- Airbus : 770 (55 %)

- Boeing : 600 (40 %)

- Embraer : 70 (5 %)

Selon les prévisions croisées Airbus GMF et Boeing CMO, la demande réelle à court terme se situe entre 1 400 et 1 500 appareils/an, tandis que les capacités installées atteignent 1 550 avions/an.

Donc un ratio Capacité/Demande de 1.07

→ Ce ratio supérieur à 1 signale une surcapacité structurelle : les constructeurs produisent au-delà du volume absorbable par le marché, ce qui amplifie la guerre des prix et comprime les marges unitaires.

d. Perte d’avantage compétitif historique

Airbus et Boeing bénéficient historiquement d’un avantage d’échelle, d’un réseau de certification mondial et d’une réputation de fiabilité.

Cependant, cet avantage s’érode sous l’effet de la montée d’acteurs plus agiles (Embraer, COMAC) et de la transition énergétique.

Une comparaison des rendements sur capital investi (ROIC) illustre cette tendance :

| Entreprise | NOPAT (M USD) | Capital investi (M USD) | ROIC |

|---|---|---|---|

| Boeing | 8 000 | 50 000 | 16 % |

| Airbus | 7 500 | 48 000 | 15,6 % |

| Embraer | 700 | 4 000 | 17,5 % |

→ Embraer affiche un ROIC supérieur sur son segment, signe d’une structure plus légère et flexible.

L’entrée de l’A220 (issu de Bombardier) a transféré environ 20 % du marché régional, soit 20 avions/an, entraînant une baisse estimée de 2 points de ROIC pour Embraer.

Ce déplacement de valeur traduit une tendance lourde : les acteurs intermédiaires gagnent en agilité, tandis que les géants peinent à maintenir leurs avantages historiques sans innovation rapide ni alliances ciblées.

IV. Risques émergents et facteurs externes

Risque géopolitique

Le risque géopolitique désigne l’impact des rivalités économiques, technologiques et stratégiques sur la stabilité du secteur aéronautique mondial.

Dans un contexte de fragmentation économique et de montée des souverainetés industrielles, l’aéronautique se retrouve au cœur d’une lutte d’influence entre les grandes puissances — États-Unis, Union européenne, Chine et, dans une moindre mesure, le Brésil.

Rivalité USA-Chine-UE : subventions, exportations et normes

a. Guerre des subventions – un différend structurel

Le conflit Airbus–Boeing, l’un des plus anciens de l’Organisation mondiale du commerce (OMC), illustre la persistance des rivalités industrielles transatlantiques.

- Les États-Unis ont accusé l’Union européenne de subventionner illégalement Airbus via des prêts publics à taux préférentiels.

- L’Union européenne a répliqué en dénonçant les soutiens fédéraux et militaires accordés à Boeing.

En 2019, l’OMC a autorisé Washington à imposer 7,5 milliards USD de droits de douane sur des produits européens, suivis d’une riposte équivalente de Bruxelles.

Un armistice commercial de cinq ans a été signé en 2021, mais les divergences sur les modèles de financement et les aides à l’innovation demeurent.

Ces tensions pèsent sur trois leviers clés :

- la stabilité des chaînes d’approvisionnement transatlantiques,

- la compétition normative entre FAA et EASA,

- et la capacité d’exportation vers les marchés émergents (Asie, Afrique, MoyenOrient).

b. Rivalité sino-américaine - la politisation du marché aérien

La Chine représente désormais près de 20 % de la demande mondiale d’avions à horizon 2040.

Son ambition : rompre la dépendance à Boeing et Airbus en développant un acteur national, COMAC, soutenu massivement par l’État.

Les tensions commerciales sino-américaines ont déclenché plusieurs dynamiques :

- restrictions à l’exportation de technologies critiques (électronique, logiciels, matériaux),

- relocalisations industrielles partielles vers l’Asie du Sud et l’Europe,

- et politisation des commandes d’avions à des fins diplomatiques.

En 2023, Boeing n’a obtenu aucune commande majeure en Chine, tandis qu’Airbus signait un accord record de 160 avions avec quatre compagnies chinoises — un signal clair de l’alignement politique des décisions d’achat.

c. Bataille des normes et souveraineté industrielle

L’enjeu n’est plus seulement commercial, mais normatif.

Historiquement, la FAA (États-Unis) et l’EASA (Europe) dominaient la certification mondiale.

Aujourd’hui, la CAAC (Chine) et l’ANAC (Brésil) cherchent à imposer des standards régionaux concurrents.

L’harmonisation des normes devient ainsi un instrument de souveraineté : celui qui fixe les règles de certification détient le pouvoir de définir les architectures technologiques futures.

La montée en puissance de COMAC : recomposition de la géoéconomie aéronautique

Le développement de COMAC marque un tournant stratégique :

la Chine ambitionne de construire une filière aéronautique autonome, intégrée et diplomatiquement instrumentalisée.

a. Le C919 – symbole d’indépendance industrielle

Le COMAC C919, certifié en 2022, concurrence directement l’A320neo et le 737 MAX.

S’il reste encore dépendant de composants occidentaux (moteurs CFM, avionique Honeywell), il représente un premier pas vers la souveraineté technologique.

Ce programme incarne trois objectifs :

- Réduction de la dépendance stratégique aux constructeurs occidentaux,

- Vitrine de la montée en compétence industrielle chinoise,

- Outil diplomatique au service des Nouvelles Routes de la Soie (OBOR).

Les ventes de COMAC sont désormais liées à des accords commerciaux et d’infrastructure, consolidant le rôle de l’aéronautique dans la diplomatie économique de Pékin.

b. Dépendance technologique et risque de fragmentation

Malgré ses ambitions, COMAC reste exposé à la vulnérabilité de sa supply chain :

- moteurs franco-américains (CFM International),

- logiciels occidentaux soumis à contrôle export,

- matériaux stratégiques importés.

Si la Chine décidait de restreindre certains flux (titane, terres rares), cela pourrait perturber la chaîne d’approvisionnement mondiale.

De plus, la multiplication des régimes de certification risque d’engendrer une balkanisation technologique, où chaque bloc (États-Unis, Europe, Chine) développerait un écosystème isolé.

Une telle fragmentation freinerait l’innovation et alourdirait les coûts de développement globaux.

Autres foyers de tension géopolitique

Guerre en Ukraine : désorganisation des approvisionnements en titane (VSMPOAvisma), perturbations logistiques et risques sur la motorisation.

Tensions au Moyen-Orient : risques sur les corridors aériens et volatilité du prix du kérosène.

Instabilités en Afrique et Amérique latine : fragilisation des marchés régionaux pour les flottes Embraer et ATR.

Ces chocs successifs démontrent la dépendance du secteur à un environnement géopolitique stable.

Ils incitent les industriels à diversifier leurs sources d’approvisionnement et à développer des stratégies d’autonomie stratégique régionale.

Vers une reconfiguration stratégique du secteur

Face à cette montée des tensions, les grands acteurs réorientent leurs stratégies :

- Airbus multiplie les implantations hors d’Europe (États-Unis, Chine, Inde) pour se prémunir contre les barrières commerciales.

- Boeing se replie partiellement sur les marchés alliés et sur la défense.

- COMAC bâtit un écosystème national fermé, aligné sur les priorités de l’État chinois.

Le marché aéronautique mondial évolue ainsi vers une tri-polarisation structurelle :

un bloc occidental (Airbus–Boeing), un bloc asiatique (COMAC) et un groupe d’acteurs régionaux (Embraer, HAL, UAC) servant d’équilibre périphérique.

Cette recomposition stratégique redéfinit la gouvernance industrielle du secteur : la compétition commerciale devient une compétition géopolitique pour le contrôle des chaînes de valeur, des normes et des ressources critiques.

Risque climatique et réglementaire

Le secteur aéronautique se situe au cœur de la transition écologique mondiale. Responsable d’environ 2 à 3 % des émissions mondiales de CO₂, il fait face à une pression croissante des États, régulateurs et investisseurs pour aligner ses activités sur l’objectif Net Zero 2050.

Cette contrainte climatique agit désormais comme un levier stratégique et concurrentiel majeur.

Renforcement des cadres réglementaires

Les politiques publiques s’intensifient et redéfinissent les paramètres économiques du secteur :

- CORSIA (OACI, 2021) : compensation obligatoire des émissions au-delà des niveaux de 2019 pour les vols internationaux.

- EU ETS : extension du système européen de quotas à l’ensemble des vols intraeuropéens, avec un prix carbone croissant (≈ 90 €/tCO₂ en 2025).

- Fit for 55 et ReFuelEU Aviation : obligations de mélange progressif de carburants durables (SAF) à 6 % en 2030, 20 % en 2035.

- Initiatives nationales : incitations fiscales, taxes sur les vols courts, soutien à la R&D hydrogène (France, Allemagne, États-Unis, Japon).

L’intensification des normes environnementales crée un effet de cascade sur toute la chaîne : conception, production, exploitation et financement.

Les régulateurs intègrent désormais la performance environnementale dans les certifications et dans la notation extra-financière (ESG) des entreprises.

Coût et viabilité de la transition énergétique

Atteindre la neutralité carbone implique une mutation industrielle et financière de grande ampleur :

- développement et certification des nouvelles propulsions (hydrogène, hybride, électrique, SAF) ;

- transformation des chaînes de production (fournisseurs, maintenance, infrastructures) ;

- adaptation du modèle économique des compagnies (prix du billet, amortissement des flottes).

Selon l’IATA, la décarbonation complète du transport aérien nécessiterait plus de 2 000 milliards USD d’investissements cumulés d’ici 2050.

Ces coûts induisent :

- une hausse du coût du capital pour les constructeurs,

- une pression sur les marges déjà fragiles post-COVID,

- un risque d’inégalités compétitives entre pays développés (forts soutiens publics) et marchés émergents.

La principale tension réside dans le désalignement temporel entre l’urgence réglementaire et la maturité technologique.

Le développement industriel de l’hydrogène ou des SAF reste lent, exposant le secteur à un risque de non-conformité anticipée.

Obsolescence accélérée des modèles actuels

L’accélération de la réglementation environnementale accroît le risque d’obsolescence technologique :

- Les flottes à moteurs conventionnels perdront rapidement leur valeur résiduelle.

- Les programmes en développement (A320neo, 737 MAX, E2-Jet) devront être adaptés ou remplacés avant leur cycle complet d’amortissement.

- Les compagnies devront arbitrer entre rentabilité à court terme et conformité environnementale à long terme.

Ce phénomène crée un choc industriel comparable à celui observé dans l’automobile, où les véhicules thermiques deviennent “non conformes” avant la fin de leur vie économique.

Risque réputationnel et financier lié au climat

Les investisseurs institutionnels, agences de notation et consommateurs exercent une pression croissante sur la durabilité des entreprises aéronautiques :

- les fonds d’investissement intègrent désormais la trajectoire carbone dans leurs critères d’allocation,

- les compagnies et constructeurs sont soumis à des attentes accrues en matière de transparence climatique (rapports TCFD),

- la perception publique du transport aérien comme “polluant” menace la demande structurelle sur certaines liaisons.

Les acteurs alignant leurs plans stratégiques avec les objectifs de décarbonation (ex. Airbus ZEROe, Safran RISE, Rolls-Royce UltraFan) renforcent leur légitimité et leur attractivité financière.

Vers une nouvelle hiérarchie de compétitivité

La transition climatique redéfinit les sources d’avantage compétitif :

- les leaders technologiques (capables d’intégrer l’hydrogène, l’IA et les matériaux durables) consolideront leur avance,

- les acteurs retardataires verront leurs coûts de conformité exploser,

- la coopération entre constructeurs, énergéticiens et États deviendra une condition de survie stratégique.

Le risque climatique devient ainsi un test de résilience structurelle, où la durabilité n’est plus une option, mais un facteur clé de compétitivité industrielle.

Risque technologique global

La transformation numérique du secteur aéronautique — portée par l’intelligence artificielle (IA), les jumeaux numériques et la maintenance connectée — redéfinit le modèle opérationnel et les risques associés.

L’innovation, moteur de compétitivité, devient simultanément une source de vulnérabilité systémique.

L’IA au cœur de la nouvelle génération aéronautique

a. Conception et ingénierie

L’IA permet d’optimiser la conception des structures, de simuler des millions de configurations aérodynamiques et d’accélérer le prototypage virtuel. Cette approche réduit de 15 à 20 % le temps de développement et améliore la performance énergétique.

Mais cette automatisation accrue crée une dépendance algorithmique :

- un biais dans les données d’entraînement peut entraîner des défauts structurels invisibles,

- les algorithmes propriétaires limitent la vérification indépendante des modèles,

- les erreurs de modélisation peuvent retarder la certification.

b. Pilotage et automatisation des vols

Les systèmes d’IA embarqués améliorent la sécurité et l’efficacité des vols : trajectoires optimisées, détection d’anomalies, assistance automatisée. Airbus teste le programme DragonFly, capable de gérer un atterrissage autonome en situation d’urgence.

Ces avancées soulèvent de nouveaux défis :

- responsabilité juridique en cas d’erreur algorithmique,

- certification de l’autonomie partielle,

- maintien des compétences humaines à l’ère du pilotage automatisé.

c. Maintenance prédictive et interconnexion des données

La maintenance connectée s’appuie sur des capteurs et l’analyse prédictive pour anticiper les pannes et optimiser les cycles de maintenance.

Mais cette digitalisation crée un risque cyber et de souveraineté technologique :

- dépendance à des clouds industriels externes,

- exposition à des intrusions ou altérations de données critiques,

- risque de sabotage des chaînes logicielles.

Cybersécurité industrielle et vulnérabilité systémique

Le secteur aéronautique est classé parmi les industries les plus exposées aux cybermenaces, du fait de son niveau d’interconnexion :

- multiples partenaires dans les chaînes d’approvisionnement,

- forte dépendance aux logiciels embarqués,

- interconnexion entre infrastructures industrielles et systèmes de vol.

Les attaques peuvent viser :

- les systèmes de navigation et de communication (GNSS, ADS-B),

- les bases de données de conception ou de maintenance,

- les réseaux industriels (OT) des sites de production.

Une cyberattaque réussie pourrait provoquer :

- un arrêt de production global,

- des retards massifs de livraison,

- une atteinte à la sécurité aérienne.

Les régulateurs (EASA, ANSSI, FAA) exigent désormais des approches “cyber by design”, intégrées dès la phase de conception des aéronefs.

Une interdépendance numérique mondiale

L’aéronautique repose sur une infrastructure logicielle et de données globalisée. Une vulnérabilité sur un fournisseur unique (moteurs, logiciel embarqué, cloud industriel) peut provoquer un effet domino sur l’ensemble de la filière.

Cette interdépendance technologique transforme le risque numérique en risque systémique : une faille logicielle, une panne ou une attaque sur un acteur critique pourrait affecter simultanément plusieurs constructeurs, régulateurs et exploitants.

Vers une gouvernance technologique intégrée

Les entreprises du secteur renforcent leur gouvernance technologique autour de trois priorités :

- sécurisation des systèmes critiques et segmentation des réseaux industriels,

- standardisation des protocoles cyber et IA,

- partenariats public-privé pour la supervision des infrastructures numériques.

Le risque technologique global devient ainsi un champ de management stratégique à part entière, où sécurité, innovation et conformité doivent être intégrées dans une approche de gouvernance commune

V. Cartographie du risque stratégique global

La cartographie du risque stratégique global offre une lecture intégrée des principales menaces pesant sur l’écosystème aéronautique mondial. Elle combine les dimensions industrielle, géopolitique, technologique et réglementaire, à travers une évaluation croisée de la probabilité d’occurrence et de l’impact potentiel sur la stabilité du secteur (échelle de 1 à 5).

Méthodologie d’évaluation

| Niveau | Probabilité | Impact |

|---|---|---|

| 1 | Très faible — scénario improbable | Impact marginal, limité à un acteur |

| 2 | Faible — plausible mais rare | Impact contenu et réversible |

| 3 | Moyen — risque crédible | Impact significatif sur plusieurs chaînes de valeur |

| 4 | Élevé — risque probable à court/moyen terme | Impact sévère, rupture opérationnelle |

| 5 | Très élevé — quasi certain | Impact systémique sur le secteur mondial |

Chaque risque est positionné selon une analyse mixte :

- données empiriques (performances industrielles, dépendances critiques, indicateurs géoéconomiques),

- tendances structurelles observées sur la décennie 2020–2030.

Matrice d’évaluation des risques

| Risque | Description synthétique | Probabilité | Impact | Niveau global |

|---|---|---|---|---|

| Concurrence accrue | Intensification de la rivalité Airbus–Boeing–COMAC entraînant guerre des prix et surcapacité | 5 | 4 | Critique (20) |

| Retard d’innovation | Difficultés à industrialiser les technologies vertes (SAF, hydrogène, IA) | 4 | 4 | Élevé (16) |

| Défaillance fournisseur | Ruptures dans la supply chain (moteurs, titane, semiconducteurs) | 3 | 5 | Élevé (15) |

| Guerre commerciale | Tensions USA–UE–Chine affectant exportations, normes et capitaux | 4 | 5 | Critique (20) |

| Effondrement du marché | Crise de la demande liée à choc économique ou environnemental | 3 | 5 | Élevé (15) |

Lecture analytique de la matrice

Zone critique

Les risques géopolitiques et concurrentiels dominent.

La rivalité Airbus–Boeing–COMAC exerce une pression structurelle sur les marges et l’innovation.

Les tensions commerciales amplifient la fragmentation du marché mondial, rendant les chaînes d’approvisionnement vulnérables à des ruptures stratégiques.

Zone élevée

Le retard d’innovation constitue un risque de moyen terme :

- obsolescence accélérée des flottes,

- hausse des coûts de conformité environnementale,

- perte de compétitivité face aux nouveaux entrants.

Lecture systémique

La superposition des risques révèle une interdépendance forte entre quatre dimensions clés :

- Industrielle : dépendance fournisseurs, capacités de production.

- Géopolitique : tensions commerciales, subventions, normes concurrentes.

- Financière : besoin massif d’investissements pour la transition verte.

- Environnementale :durcissement réglementaire et pression sociétale.

Un choc combiné — par exemple guerre commerciale + baisse de la demande — pourrait précipiter une crise systémique mondiale, touchant constructeurs, compagnies, équipementiers et États.

Gouvernance intégrée du risque

Les stratégies de résilience reposent sur quatre leviers :

- Diversification géographique des fournisseurs et partenaires critiques.

- Investissement ciblé dans la R&D verte et numérique.

- Coordination interétatique (UE–USA–Chine) sur les normes et la certification.

- Surveillance dynamique des risques émergents (cyber, technologiques, réglementaires).

L’enjeu n’est plus de gérer le risque comme une contrainte, mais de l’intégrer dans le pilotage stratégique du secteur.

Hiérarchisation des risques

Risques critiques à court terme : guerre commerciale et effondrement du marché.

→ Effets systémiques rapides sur la rentabilité et les chaînes d’approvisionnement.

• Risques structurels à long terme : concurrence accrue et retard d’innovation.

→ Érosion progressive de la compétitivité et du leadership technologique.

• Risques de soutien : défaillance fournisseur.

→ Amplificateur de vulnérabilités, révélateur de la dépendance systémique.

Interdépendance et dynamique systémique

- Le retard technologique alimente la pression concurrentielle.

- La guerre commerciale amplifie les risques de rupture d’approvisionnement.

- Un choc de demande exacerbe la tension sur les marges et freine l’investissement.

L’ensemble dessine une architecture de risque systémique, où chaque facteur peut en déclencher d’autres par effet de réseau.

Modélisation prospective des scénarios

Scénario 1 - Marché stabilisé (coopétition maîtrisée)

Hypothèses : coopération technologique et harmonisation des régulations.

Effets : marges stables, innovation partagée, risques systémiques limités.

Scénario 2 – Guerre des prix et effondrement des marges

Hypothèses : entrée agressive de COMAC et Embraer, surproduction post-COVID.

Effets : pression sur les prix, fragilisation financière, retards de livraison.

Scénario 3 – Crise industrielle systémique

Hypothèses : échec de la transition technologique, tensions géopolitiques, faillite d’un acteur clé.

Effets : rupture de la chaîne mondiale, contraction durable du marché, restructuration forcée du secteur.

VI. Risque systémique : hypothèse d’un effondrement du secteur

Définition du risque systémique appliqué à l’industrie aéronautique

Dans le contexte aéronautique, le risque systémique désigne la possibilité qu’un choc localisé sur un acteur majeur — constructeur, motoriste ou fournisseur stratégique — provoque une perturbation en chaîne affectant l’ensemble du secteur mondial.

Ce risque dépasse les défaillances individuelles : il remet en cause la stabilité structurelle du système industriel, financier et technologique sur lequel repose toute la filière aérienne.

La forte intégration verticale, la concentration des acteurs et la dépendance intersectorielle (énergie, finance, défense, logistique) font du secteur aéronautique une industrie systémique à part entière, où une défaillance partielle peut générer un effet domino mondial comparable à une crise financière.

Propagation inter-entreprises : un système sous tension

La chaîne de valeur aéronautique fonctionne selon une logique d’interdépendance extrême. Une perturbation sur un seul maillon critique peut déclencher une cascade de ruptures industrielles, financières et logistiques.

| Maillon | Type de dépendance | Conséquences potentielles |

|---|---|---|

| Fournisseurs stratégiques (Safran, Spirit AeroSystems, Rolls-Royce) | Dépendance technologique et logistique | Retards de production, surcoûts, perte de contrats |

| Compagnies aériennes | Clientèle quasi unique pour certains modèles | Annulations de commandes, pression sur la trésorerie des constructeurs |

| Banques et assureurs | Financement des flottes, garanties export | Risque de défaut sur prêts, exposition accrue aux pertes |

| États et institutions | Soutien politique, subventions et contrats publics | Hausse du risque souverain, tensions commerciales interétatiques |

Ainsi, la faillite d’un constructeur majeur ou une crise prolongée de la supply chain pourrait provoquer une onde de choc globale touchant :

- Les constructeurs (Airbus, Boeing, Embraer, COMAC),

- Les motoristes (Safran, GE, Rolls-Royce),

- Les compagnies aériennes mondiales,

- Et les systèmes bancaires et d’assurance exposés à leurs financements.

Risque de “domino industriel”

Le risque de domino industriel traduit la dynamique auto-entretenue d’une crise systémique : un incident technique, une rupture d’approvisionnement ou une perte de confiance peut rapidement se propager à l’ensemble du système.

Mécanisme typique de propagation :

- Défaillance d’un fournisseur clé (pénurie de moteurs, pièces critiques).

- Retards de production → annulations de commandes.

- Tensions financières chez les constructeurs et sous-traitants.

- Perte de confiance des compagnies et des investisseurs.

- Ralentissement global du transport aérien et contraction du marché.

Cette chaîne illustre comment un choc microéconomique peut se transformer en crise macroéconomique à l’échelle mondiale, en raison de la densité des interconnexions industrielles.

Enjeux pour la résilience du système

La prévention d’un effondrement systémique requiert une gouvernance intégrée du risque à l’échelle sectorielle :

- Diversification et relocalisation partielle des fournisseurs critiques.

- Coordination internationale des normes, certifications et politiques industrielles.

- Renforcement des stress tests financiers et opérationnels pour les grands acteurs.

- Création de fonds de stabilisation sectoriels (type Fonds aéronautique européen).

Le risque systémique aéronautique n’est donc pas théorique : il constitue un enjeu stratégique global, à la croisée de la technologie, de la géopolitique et de la finance mondiale.

Chaîne d’impact en cas de crise majeure

Une crise majeure déclenchée par la défaillance d’un acteur clé pourrait se propager à l’ensemble de l’écosystème industriel et financier mondial.

Scénario de contagion systémique :

Échec initial – Embraer

Si Embraer échouait dans sa stratégie d’expansion (surendettement, échectechnologique ou baisse de commandes), cela entraînerait une perte de confiance des investisseurs et des États partenaires, aggravant sa vulnérabilité financière.

Réaction du duopole – Boeing et Airbus

Pour capter les parts de marché abandonnées, Boeing et Airbus pourraient engager une guerre des prix ou d’investissement technologique, fragilisant leur rentabilité. Un nouveau retard industriel ou scandale technique (accident, défaut de conception) amplifierait la tension financière sectorielle.

Effet domino – Fournisseurs stratégiques

Les motoristes et équipementiers (Safran, Rolls-Royce, Spirit AeroSystems, etc.)

dépendent étroitement du volume de production des constructeurs. Une chute des commandes provoquerait des faillites en chaîne et un effondrement logistique mondial.

Propagation macroéconomique - Emploi, transport, finances publiques

Les impacts se diffuseraient sur :

- l’emploi industriel (dizaines de milliers d’emplois menacés),

- les compagnies aériennes (hausse des coûts, restructurations),

- les États (interventions d’urgence et plans de soutien massifs).

Une telle crise reproduirait la dynamique d’une crise financière systémique, avec effondrement de la confiance et contagion globale.

Conséquences macroéconomiques

L’effondrement du secteur aéronautique provoquerait un choc systémique majeur sur l’économie mondiale, en raison de son poids industriel et de son rôle dans les échanges internationaux.

Déstabilisation boursière et perte d’actifs stratégiques

Les constructeurs, motoristes et compagnies partenaires représentent une part importante des grands indices boursiers (S&P 500, CAC 40, Bovespa).

Une chute prolongée de leur valorisation entraînerait une dépréciation massive d’actifs industriels et une fuite des capitaux vers des secteurs plus sûrs. À moyen terme, cette contraction réduirait le patrimoine technologique et stratégique des États concernés.

Choc sur le financement et les assurances

Les assureurs et lessors (bailleurs d’avions) seraient touchés par les défauts de paiement, les faillites et la baisse de valeur des flottes. Les banques, déjà exposées via des garanties souveraines, subiraient une crise de liquidité, restreignant le crédit industriel global.

Impact sur le PIB et l’emploi

Les pays à forte exposition aéronautique (France, États-Unis, Brésil, Allemagne, Royaume-Uni) enregistreraient une contraction industrielle significative. Les effets d’entraînement sur la logistique, le tourisme et la défense accentueraient la baisse du PIB et la désindustrialisation.

Comparaison historique

Le précédent du secteur bancaire (crise de 2008)

La crise financière de 2008 illustre parfaitement la logique systémique : un choc localisé (les subprimes) a entraîné l’effondrement global du système par effet de confiance et interconnexion.

De la même manière, une faillite majeure dans l’aéronautique pourrait déclencher :

- un effet domino sur les sous-traitants (équivalent des intermédiaires financiers),

- une contagion aux compagnies aériennes (entreprises endettées exposées),

- une intervention étatique massive (socialisation des pertes).

Enseignement clé : dans les systèmes à forte interconnexion, la confiance et la liquidité sont les amortisseurs critiques.

Le secteur aéronautique, comme la finance, repose sur une chaîne de valeur concentrée, capitalistique et vulnérable à la perte de confiance.

Les crises structurelles du maritime et de l’automobile

Secteur maritime (après 2010) : la surcapacité mondiale et la guerre des prix ont provoqué la faillite de grands armateurs (ex : Hanjin Shipping en 2017).

Parallèle : une surproduction d’avions ou une guerre des prix Airbus–Boeing–COMAC pourrait engendrer un déséquilibre équivalent.

Secteur automobile (depuis 2015) : la transition forcée vers l’électrique, les normes CO₂ et les scandales industriels ont redessiné le marché.Parallèle : l’aéronautique subit la même pression structurelle avec la décarbonation, les normes ESG et la transition technologique rapide.

VI. Stratégies de résilience et de gouvernance du risque

Face à la multiplication des risques systémiques, l’industrie aéronautique doit repenser ses mécanismes de coordination, de financement et de gouvernance. L’enjeu n’est plus de supprimer le risque, mais de le maîtriser collectivement, dans une logique de durabilité et d’adaptabilité.

1. Renforcement de la coopération internationale

La stabilité du secteur dépend désormais de la coopération entre constructeurs, équipementiers, États et institutions financières.

Les rivalités technologiques et géopolitiques ne doivent pas masquer la nécessité d’un socle commun de normes et de standards.

- Harmonisation réglementaire et technologique : alignement des certifications (EASA, FAA, CAAC) et des référentiels techniques pour la propulsion verte, la cybersécurité et l’IA embarquée.

- Partage des risques R&D : mutualisation des investissements sur les programmes de nouvelle génération (hydrogène, SAF, digital twin, maintenance connectée).

- Plateformes publiques–privées : création de consortiums internationaux pour renforcer la sécurité d’approvisionnement et la compétitivité.

Cette approche collaborative instaurerait une coopétition régulée, combinant excellence technologique et soutenabilité économique, à l’image de l’écosystème spatial européen.

2. Création de mécanismes de stabilisation

La résilience financière du secteur suppose l’émergence d’instruments de protection macro-industrielle capables d’amortir les chocs conjoncturels.

- Fonds de stabilisation aéronautique : véhicule d’investissement commun, soutenu par les États et les principaux acteurs privés, dédié au financement des programmes critiques et à la sauvegarde des chaînes de valeur stratégiques.

- Assurance systémique sectorielle : mécanisme de garantie publique contre les risques de rupture industrielle ou technologique majeurs, inspiré des modèles de couverture du risque bancaire.

- Dispositifs de crédit export coordonnés : coopération renforcée entre agences de crédit export (ex : Bpifrance, Exim Bank, BNDES) pour soutenir les livraisons en période de tension commerciale ou de baisse de la demande.

Ces instruments renforceraient la capacité d’amortissement collectif, garantissant la continuité d’activité même en cas de crise prolongée.

3. Diversification des modèles économiques

La dépendance au seul modèle de production d’avions commerciaux rend la filière vulnérable aux cycles économiques.

Une diversification raisonnée des revenus constitue un levier central de résilience.

Axes de diversification :

- Maintenance, Repair & Overhaul (MRO) : segment à forte marge et à revenus récurrents, porteur d’opportunités de digitalisation.

- Aviation régionale et d’affaires : marchés plus flexibles, moins sensibles aux cycles longs, où l’innovation (propulsion hybride, avionique avancée) peut être déployée plus vite.

- Leasing et services de flotte : développement de modèles de location intégrée, réduisant la cyclicité des ventes directes.

- Technologies numériques et IA appliquées : maintenance prédictive, gestion énergétique, simulation et analyse de risque en temps réel.

Cette évolution vers un modèle “asset-light, service-heavy” permettrait d’accroître la rentabilité structurelle et de réduire l’exposition aux aléas industriels.

4. Culture du risque et gouvernance intégrée

La transformation de la filière aéronautique passe par une maturité culturelle nouvelle face au risque.

Les comités exécutifs et conseils d’administration doivent intégrer la gestion du risque comme un pilier stratégique, au même niveau que la performance financière et la durabilité.

- Gouvernance intégrée du risque : création de comités dédiés au sein des boards, combinant expertise opérationnelle, financière et technologique.

- Reporting unifié : mise en place de rapports intégrés “finance + risque + durabilité”, offrant une lecture consolidée des vulnérabilités et leviers de performance.

- Formation des dirigeants : développement du risk thinking à haut niveau, afin d’instaurer une culture proactive plutôt que défensive.

Plus qu’une contrainte, la maîtrise du risque devient un levier d’innovation et de différenciation.

La résilience organisationnelle repose sur la capacité à anticiper, absorber et transformer l’incertitude en avantage compétitif.

VIII. Conclusion : du risque concurrentiel au risque systémique

L’analyse du cas Embraer et de la dynamique concurrentielle du secteur aéronautique révèle une réalité complexe :

dans un environnement mondialisé, interdépendant et hautement capitalistique, la concurrence ne peut être appréhendée isolément.

Chaque acteur — constructeur, fournisseur, compagnie ou État — participe à l’équilibre d’un système global où la défaillance d’un seul peut fragiliser l’ensemble.

1. Synthèse des vulnérabilités révélées par le cas Embraer

L’expansion d’Embraer sur le segment moyen-courrier met en évidence les failles structurelles d’une industrie soumise à des tensions multidimensionnelles :

- Une pression concurrentielle extrême sur les prix, les marges et l’innovation.

- Une dépendance croissante à la supply chain mondiale, aux composants critiques et aux soutiens publics.

- Une vulnérabilité systémique liée à la cyclicité économique, aux transitions technologiques et aux régulations climatiques.

Ce cas souligne un paradoxe central : dans l’aéronautique, la victoire d’un acteur ne se traduit pas nécessairement par la perte d’un autre, mais souvent par un affaiblissement collectif du système.

L’échec d’un constructeur majeur ne redistribue pas les parts de marché : il perturbe les chaînes d’approvisionnement, déstabilise les partenaires et ralentit l’innovation sectorielle.

2. Leçons pour la gestion des risques stratégiques

Le secteur aéronautique incarne la nécessité d’une vision systémique du risque stratégique.

Dans un écosystème aussi interconnecté, la résilience ne réside pas dans la réaction, mais dans l’anticipation structurée.

Trois leviers clés émergent :

- Passer d’une logique défensive à une approche proactive :adopter une cartographie dynamique des risques, nourrie par la donnée, les scénarios prospectifs et la simulation systémique.

- Renforcer la coopération intersectorielle : coordonner les réponses entre industriels, États et institutions financières pour amortir les chocs globaux.

- Institutionnaliser le risque stratégique dans la gouvernance :placer la gestion du risque au même niveau que la performance financière ou la durabilité dans les organes de décision.

Dans cette approche, le risque devient un outil d’intelligence stratégique, créateur d’avantage compétitif et non plus simple centre de coût.

3. Vision prospective : vers une “résilience systémique” du secteur aéronautique

L’avenir de l’aéronautique dépend de sa capacité à construire une résilience systémique, articulée autour de trois fondations durables :

- Une coopétition raisonnée, où la compétition s’exerce dans un cadre de stabilité industrielle et de confiance mutuelle.

- Une transition énergétique coordonnée, soutenue par la finance verte, la standardisation des technologies et la mutualisation des efforts de R&D.

- Une gouvernance du risque intégrée, reliant entreprises, États et investisseurs autour d’une vision partagée de la sécurité, de la soutenabilité et de la souveraineté.

Le risque, loin d’être une menace, devient le vecteur de maturité collective du secteur.

Savoir gérer l’incertitude, c’est garantir la continuité, la crédibilité et la durabilité d’un pilier stratégique de la mobilité mondiale.